令和6年度住民税(個人町民税・道民税)における定額減税について

令和6年度税制改正により、デフレ脱却のための一時的な措置として令和6年度住民税(個人町民税・道民税)の定額減税が実施されます。

【令和6年6月7日更新】

首相官邸HPにおいて、定額減税に係る特設ページが開設されておりますのでご参照ください。

定額減税の概要

対象者

令和6年度分の住民税の所得割納税義務者のうち、前年の合計所得金額が1,805万円以下の方

(給与収入のみの場合、給与収入2,000万円以下の方)

【注意】住民税非課税または均等割のみ(5,000円)課税されている方は定額減税の対象外です。

定額減税の額

令和6年度分住民税の税額控除後の所得割額から、次の合計金額を減税します。

ただし、定率減税額が対象者の所得割額を超える場合は所得割額を限度とします。

(1)本人 1万円

(2)控除対象配偶者および扶養親族(国外居住者を除く) 1人につき1万円

〈計算例〉控除対象配偶者および扶養親族3人の場合

本人(1人)+控除対象配偶者(1人)+扶養親族(3人)=5人

5人×1万円=定額減税額 5万円

定額減税の実施方法

減税後の税額で住民税が課税されますので、定額減税に関する手続きは必要ありません。

住民税の支払い方法に応じた定額減税の実施方法は次のとおりです。

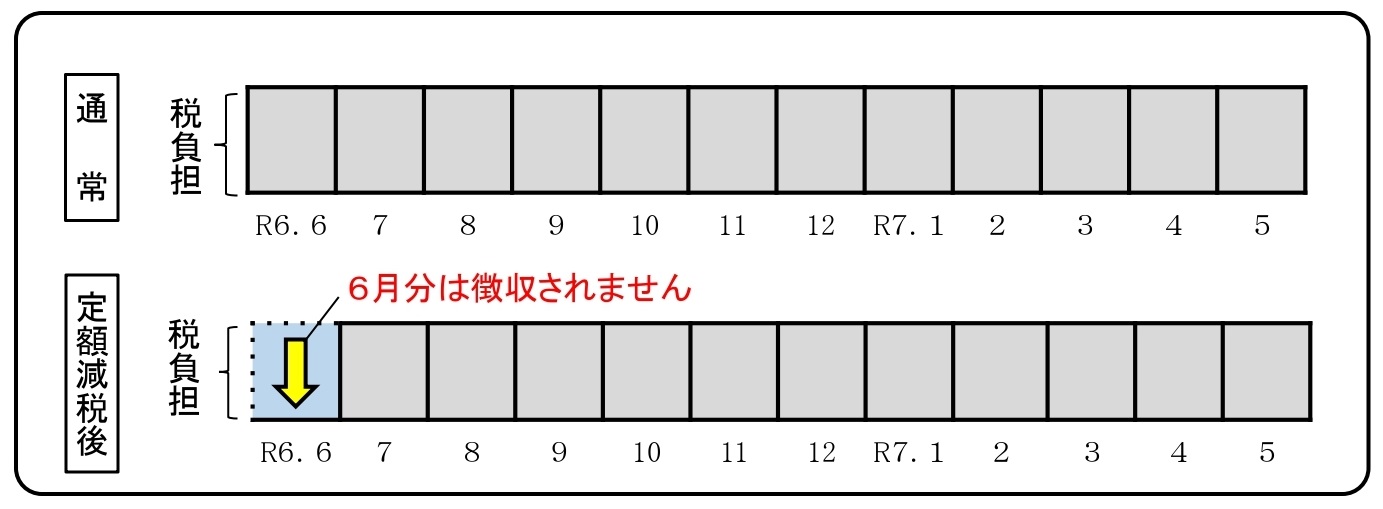

給与特別徴収(給与からの天引き)の人

減税後の税額を令和6年7月から令和7年5月までの11か月に分けて徴収します。

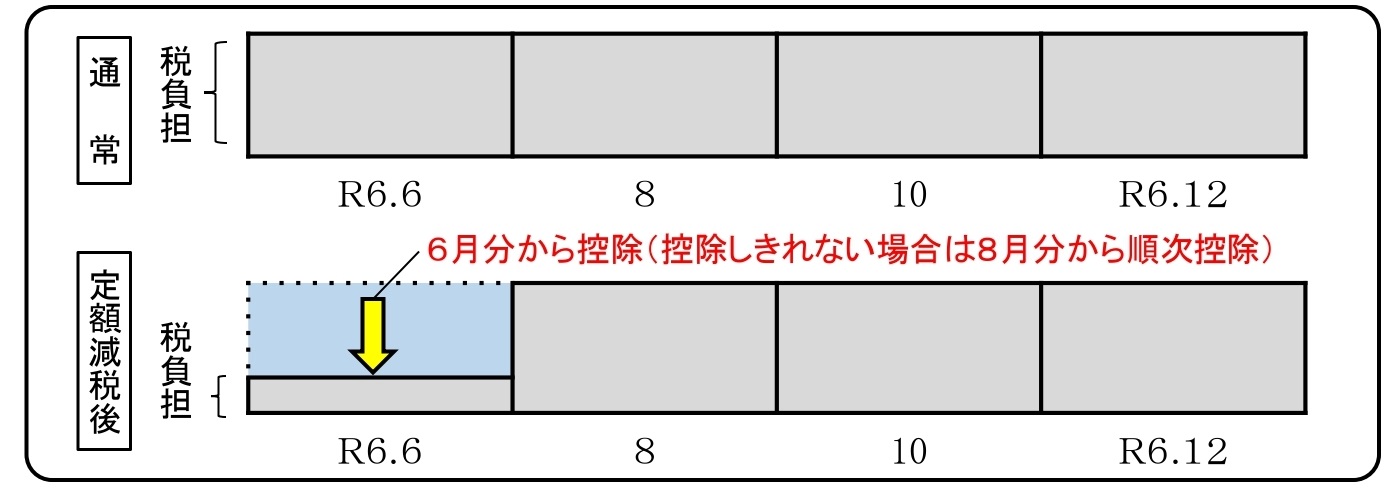

普通徴収(納付書や口座振替)の人

定額減税額を第1期分から減税します。

第1期分で減税しきれない場合は、第2期分から順次減税します。

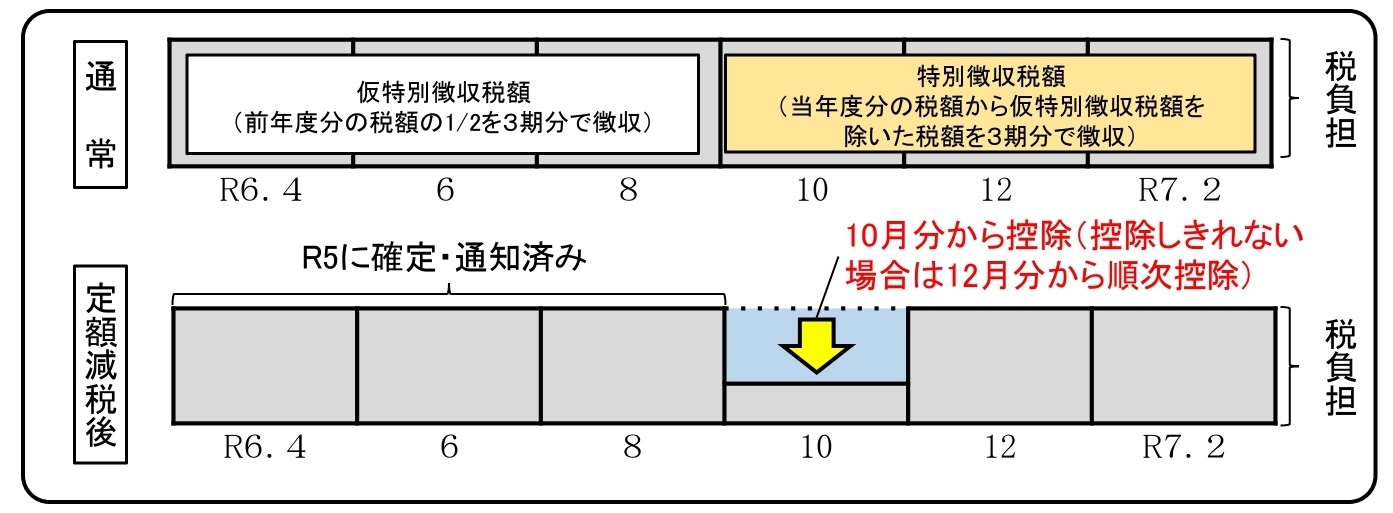

年金特別徴収(年金からの天引き)の人

定額減税額を10月分の徴収税額から減税します。

10月分で減税しきれない場合は、12月分から順次減税します。

令和6年4月、6月、8月からの徴収税額(仮特別徴収税額)は、令和5年6月時点で確定しており、納税義務者(本人)へ通知済みのため減税されません。

定額減税が減税しきれなかった場合

定額減税額が減税しきれなかった場合は、差額が調整給付金として支給される予定です。

注意点

- 定額減税は住民税の所得割額から減税しますので、均等割額および森林環境税(国税)の5,000円は減税にはなりません。

- 寄附金税額控除の特例控除(ふるさと納税)の上限額の算定で使用する所得割額は、定額減税前の所得割額になりますので定額減税による影響はありません。

- 住民税の支払方法が年金からの天引きの場合、翌年度の仮徴収税額(令和7年4月、6月、8月)は、定額減税前の所得割額で計算しますので、定額減税の影響はありません。

- 所得税の定額減税については、国税庁ホームページ(定額減税 特設サイト)をご覧ください。

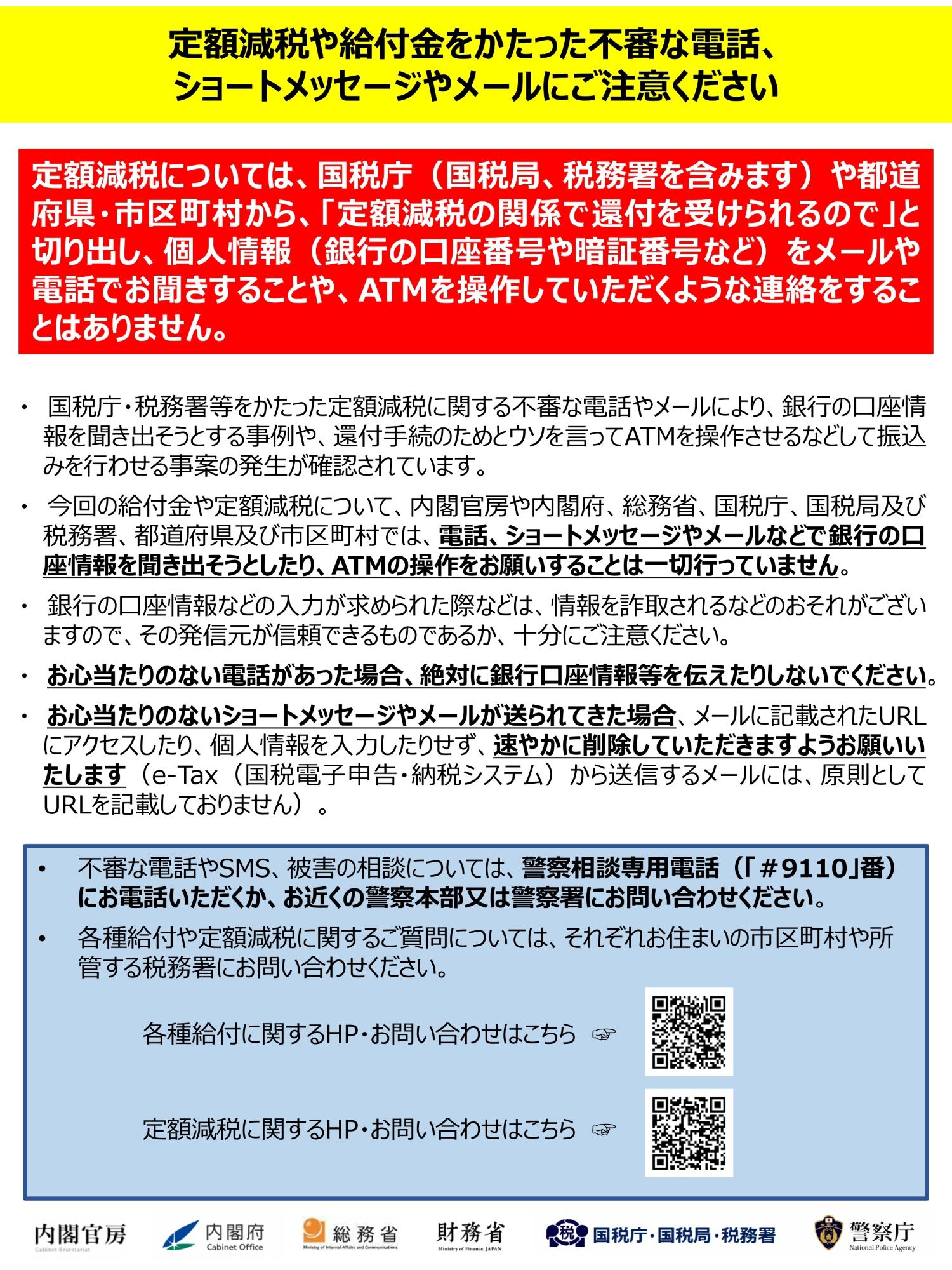

定額減税に乗じた詐欺にご注意ください

全国で定額減税に便乗した詐欺電話やメール・SMSが増加しています。

雄武町役場では電話やメールで個人情報(銀行の口座番号や暗証番号など)をお聞きすることや、ATMの操作をお願いすることは一切行っておりません。

振り込め詐欺の被害や、不正に個人情報を取得される恐れがありますので、ご注意ください。

この記事に関するお問い合わせ先

財務政策課

〒098-1792 北海道紋別郡雄武町本町

電話番号:0158-84-2121

ファックス:0158-84-2844

メールフォームによるお問い合わせ

更新日:2024年04月17日